Структурирование Налогового кодекса любой страны является одним из важнейших факторов, который определяет экономические показатели. Чем грамотнее происходит структуризация кодекса, тем лучше ориентация налогоплательщика в законодательстве. Также, невозможно не отметить, это также способствует экономическому развитию страны. Если рассматривать менее структурированные налоговые системы могут искажать процесс принятия экономически важных решений, наносить национальный экономический ущерб.

С гордостью уже шестой год подряд Эстония занимает лидирующую позицию

И наилучшую налоговую политику в ОЭСР. Почему эта страна не теряет свои позиции?

- 20% – ставка налога на прибыль фирм, которая применяется только к распределенной прибыли;

- Единый 20%-ный налог на доходы физических лиц, который не распространяется на доходы от личных дивидендов;

- Налог на имущество применяется только к стоимости земли, а не к стоимости недвижимости или капитала;

- Наличие территориальной налоговой системы, которая освобождает 100% иностранных прибылей, получаемых отечественными организациями от внутреннего налогообложения

Если у Вас возникли проблемы с налогами на территории Эстонии, то оставляйте заявку на сайте и наш менеджер свяжется с Вами в самое ближайшее время!

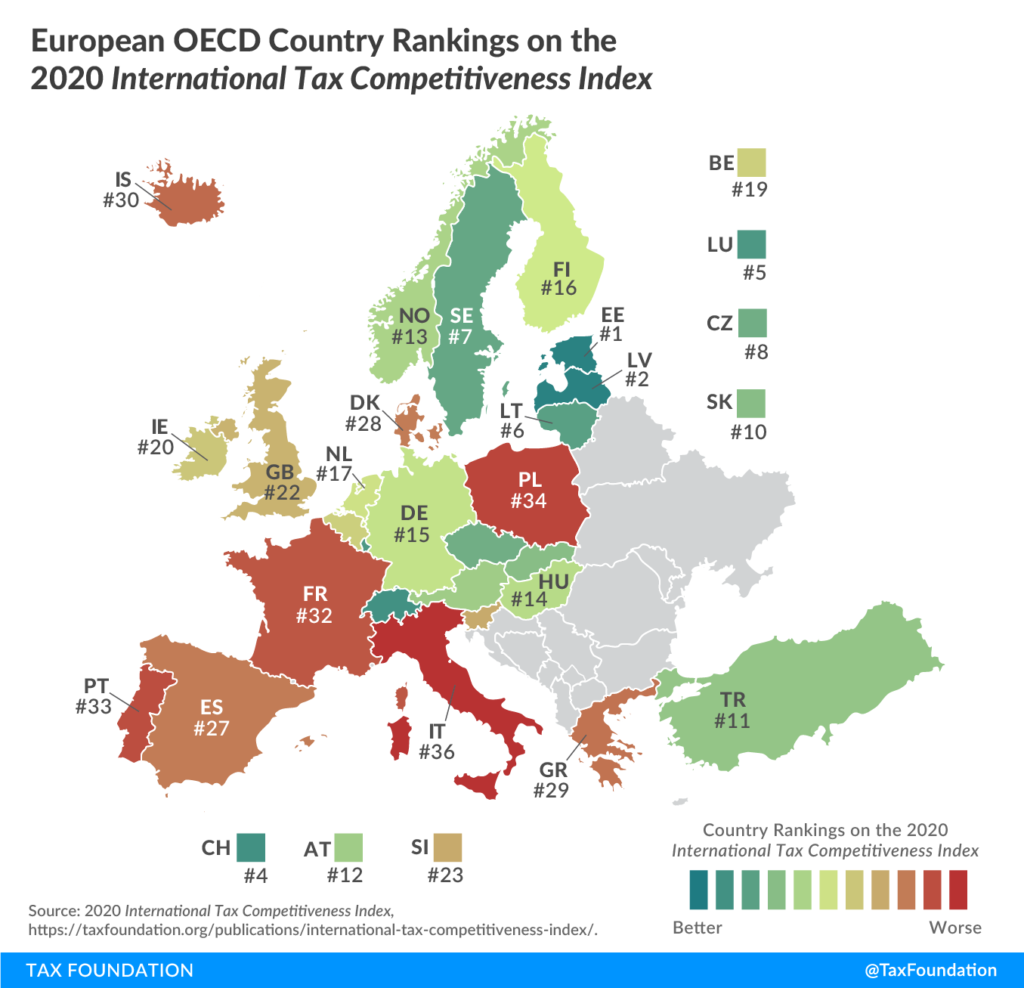

Международный индекс налоговой конкурентоспособности

Международный Налоговый индекс конкурентоспособности (далее – МНИК) измеряет степень приверженности страны двух аспектов налоговой политики: конкурентоспособности и нейтральности.

Конкурентоспособный Налоговый Кодекс – такой кодекс, который сохраняет свои налоговые ставки предельно низкими. В наше время подвижность капитала стала очень мобильной, и учредители бизнеса стараются искать страны с более низкими налоговыми ставками на инвестиции, чтобы максимизировать свою доходность после уплаты налогов. Если налоговая ставка в стране будет слишком высока, она “простимулирует” инвестиции в других странах, что приведет к ее собственному замедлению экономического роста. Кроме того, высокие налоговые ставки приводят к уклонению от уплаты налогов.

Согласно исследованиям ОЭСР корпоративные налоги оказывают наибольшее влияние на экономический рост страны, а налоги на доходы физических лиц и налоги на потребление – наименьшее, вместе с налогами на недвижимое имущество.

Наряду с конкурентоспособностью, нейтральность Налогового Кодекса – это стремление увеличить свой доход с наименьшими экономическими искажениями. Это означает, что в нем не отдаются предпочтения потреблению перед сбережением, нет или очень мало налоговых льгот для конкретных видов деятельности, осуществляемых организациями или физическими лицами.

Налоговая система, являющаяся одновременно и конкурентоспособной, и нейтральной, способствует устойчивому экономическому росту. Безусловно, налоги не являются единственным фактором, оказывающим влияние на экономические показатели страны, но и не теряют своей актуальности в “оживлении” экономики.

Для того, чтобы определить, является ли налоговая система страны нейтральной и конкурентоспособной, в показателе МНИК рассматривается более 40 переменных налоговой системы. Среди них корпоративные налоги страны, индивидуальные подоходные налоги, налоги на имущество, потребление, прибыль, налоги за рубежом. Индекс дает всесторонний обзор того, как сравниваются налоговые кодексы различных стран и объясняет, почему те или иные налоговые модели применимы или нет.

Для того чтобы определить, является ли налоговая система нейтральной или конкурентоспособной, МНИК рассматривает более 40 факторов налоговой системы. Среди них корпоративные налоги страны, индивидуальные подоходные налоги, налоги на имущество, потребление, прибыль, налоги за рубежом. Индекс дает всесторонний обзор того, как сравниваются налоговые кодексы различных стран и объясняет, почему те или иные налоговые модели применимы или нет.

Таблица. Топ 5 стран

| Страна | Общий рейтинг | Общий балл | Рейтинг корпоративного налога | Рейтинг индивидуального налога | Рейтинг потребительских налогов | Рейтинг налога на собственность | Рейтинг медждународного налогооблажения |

| Эстония | 1 | 100 | 2 | 1 | 9 | 1 | 16 |

| Латвия | 2 | 84.4 | 1 | 5 | 26 | 6 | 9 |

| Новая Зеландия | 3 | 82.4 | 24 | 4 | 6 | 2 | 20 |

| Швейцария | 4 | 77.1 | 14 | 14 | 1 | 34 | 3 |

| Люксембург | 5 | 76 | 26 | 20 | 3 | 14 | 6 |

Сравнение с другими странами

А что же у других стран? Например, у Новой Зеландии низкий подоходный налог с физических лиц, хорошо структурированный налог на имущество и НДС. У Литвы – самая низкая ставка корпоративного подоходного налога – 15%. Швейцария обладает низким налогом на потребление и относительно небольшим индивидуальным подоходным налогом, который освобождает приходящий капитал от налогообложения. В Швеции отсутствуют налоги на имущество и роскошь, а НДС и индивидуальный подоходный налог вполне прозрачны. А вот во Франции на текущий момент сложилась одна из наименее конкурентоспособных налоговых систем в ОЭСР. У страны одна из самых высоких ставок корпоративного подоходного налога – 34,4%, высокие налоги на имущество, финансовые операции и недвижимость.

Источник: https://taxfoundation.org/publications/international-tax-competitiveness-index/

Остались вопросы? Запишитесь к нам на консультацию и специалисты помогут вам разобраться в волнующих вас темах.